Новости металлургии

26.09.2011 - 14:29

Более тяжелая ситуация у "Мечела": его долги составляют почти 8 млрд долларов, показатель долг/EBITDA равен 3,4, а в залоге по кредитам лежит более 20% акций компаний.

Высокая долговая нагрузка также у "ВымпелКома" (который к тому же устойчиво снижает рентабельность), "РусАла"и X5, говорит Александр Головцов, руководитель управления аналитических исследований УК "Уралсиб". "Из неназванных — еще у ЧТПЗ, ТМК, "Черкизово", "Интегра", "Аптеки 36.6", "Разгуляй" и у всех девелоперов, кроме AFI. С margin calls они все могут столкнуться — возможно, за исключением "Черкизово", — отмечает Головцов.

"На рынке были слухи о том, что отдельные акционеры "Ростелекома" заложили акции, и по некоторым из них был margin call еще в августе", — говорит BFM.ru Дмитрий Беденков.

Однако самые большие риски несут металлурги и "трубники" из-за волатильности цен на их продукцию, подчеркивает руководитель управления аналитических исследований УК "Уралсиб".

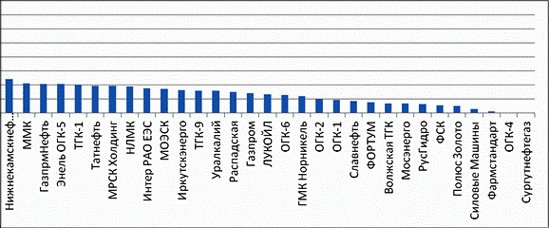

По итогам провальной прошедшей недели на фондовых рынках бумаги металлургических компаний были среди главных аутсайдеров. Акции "Северстали", НЛМК, ММК, "Мечела" и ТMК потеряли за неделю более 15% от своей стоимости. "Интерес инвесторов к металлургическим компаниям охладел на фоне отмечавшегося снижения цен на промышленные металлы, которому способствовали сообщения горнодобывающих компаний о падении спроса на их продукцию и доклад МВФ, в котором было отмечено ослабление экономической активности в мире и были понижены прогнозы по темпам экономического роста в 2011-2012 годах", — отмечает аналитик Промсвязьбанка Олег Шагов.

В металлургическом секторе высокая долговая нагрузка сохраняется у "РусАла", добавляет Семен Немцов, аналитик по долговым рынкам "Русс-инвеста". По итогам первой половины этого года отношение долг/EBITDA превысило 4. "Тем не менее, компания имеет стратегический актив (25% ГМК "Норникель"), который в настоящее время оценивается в 9,5 млрд долларов, что немногим меньше чистого долга в размере 11,5 млрд долларов. В случае развития неблагоприятной ситуации, "РусАл" может сократить долю долга за счет продажи данного актива", — предполагает эксперт.

"Возможно, владельцы "РусАла" и "Мечела" рискуют потерять часть своих пакетов, если ситуация станет значительно хуже", — считает и Андрей Стоянов, руководитель группы исследования рынка БКС.

Более тяжелая ситуация у "Мечела": его долги составляют почти 8 млрд долларов, показатель долг/EBITDA равен 3,4, а в залоге по кредитам лежит более 20% акций компаний.

Высокая долговая нагрузка также у "ВымпелКома" (который к тому же устойчиво снижает рентабельность), "РусАла"и X5, говорит Александр Головцов, руководитель управления аналитических исследований УК "Уралсиб". "Из неназванных — еще у ЧТПЗ, ТМК, "Черкизово", "Интегра", "Аптеки 36.6", "Разгуляй" и у всех девелоперов, кроме AFI. С margin calls они все могут столкнуться — возможно, за исключением "Черкизово", — отмечает Головцов.

"На рынке были слухи о том, что отдельные акционеры "Ростелекома" заложили акции, и по некоторым из них был margin call еще в августе", — говорит BFM.ru Дмитрий Беденков.

Однако самые большие риски несут металлурги и "трубники" из-за волатильности цен на их продукцию, подчеркивает руководитель управления аналитических исследований УК "Уралсиб".

По итогам провальной прошедшей недели на фондовых рынках бумаги металлургических компаний были среди главных аутсайдеров. Акции "Северстали", НЛМК, ММК, "Мечела" и ТMК потеряли за неделю более 15% от своей стоимости. "Интерес инвесторов к металлургическим компаниям охладел на фоне отмечавшегося снижения цен на промышленные металлы, которому способствовали сообщения горнодобывающих компаний о падении спроса на их продукцию и доклад МВФ, в котором было отмечено ослабление экономической активности в мире и были понижены прогнозы по темпам экономического роста в 2011-2012 годах", — отмечает аналитик Промсвязьбанка Олег Шагов.

В металлургическом секторе высокая долговая нагрузка сохраняется у "РусАла", добавляет Семен Немцов, аналитик по долговым рынкам "Русс-инвеста". По итогам первой половины этого года отношение долг/EBITDA превысило 4. "Тем не менее, компания имеет стратегический актив (25% ГМК "Норникель"), который в настоящее время оценивается в 9,5 млрд долларов, что немногим меньше чистого долга в размере 11,5 млрд долларов. В случае развития неблагоприятной ситуации, "РусАл" может сократить долю долга за счет продажи данного актива", — предполагает эксперт.

"Возможно, владельцы "РусАла" и "Мечела" рискуют потерять часть своих пакетов, если ситуация станет значительно хуже", — считает и Андрей Стоянов, руководитель группы исследования рынка БКС.

При условии значительного снижения цен на промышленные металлы с частью активов может расстаться и "Северсталь", отмечает начальник отдела зарубежных инвестиций ИФК "Солид" Владимир Свинаренко. "Продажа убыточных производственных активов в Северной Америке и Европе уменьшила значительную долговую нагрузку "Северстали", что, в том числе, повлияло на увеличение кредитного рейтинга компании на одну ступень в июне 2011 года (Standard & Poors). Тем не менее, при условии значительного снижения цен на промышленные металлы компания вынуждена будет продать долю в золоторудном бизнесе", — предупреждает эксперт.

Высокую долю заемных средств имеют компании секторов розницы, отмечает Семен Немцов из "Русс-инвеста". У "Магнита" по итогам первого полугодия отношение долг/EBITDA составляло 2,3, в то время как тот же период прошлого года этот показатель был меньше 1. Это связано главным образом с активным привлечением средств на долговом рынке в рамках инвестпрограммы, — поясняет аналитик. — В марте и апреле было размещено два выпуска на общую сумму 10 млрд рублей. Несмотря на увеличившуюся долговую нагрузку, заметного роста доходностей выпусков не наблюдалось".

Однако основная угроза для российских эмитентов в настоящий момент — рост стоимости заимствования как в рублях, так и долларах, говорит Зайцев. В результате этого могут возникнуть проблемы с рефинансированием текущих долгов: "Однако в том, что этим компаниям будет оказана поддержка при необходимости со стороны крупных государственных банков, имеющих возможность получить дешевое фондирование у ЦБ РФ, сомневаться не приходится". -- BFM.RU.ru

При условии значительного снижения цен на промышленные металлы с частью активов может расстаться и "Северсталь", отмечает начальник отдела зарубежных инвестиций ИФК "Солид" Владимир Свинаренко. "Продажа убыточных производственных активов в Северной Америке и Европе уменьшила значительную долговую нагрузку "Северстали", что, в том числе, повлияло на увеличение кредитного рейтинга компании на одну ступень в июне 2011 года (Standard & Poors). Тем не менее, при условии значительного снижения цен на промышленные металлы компания вынуждена будет продать долю в золоторудном бизнесе", — предупреждает эксперт.

Высокую долю заемных средств имеют компании секторов розницы, отмечает Семен Немцов из "Русс-инвеста". У "Магнита" по итогам первого полугодия отношение долг/EBITDA составляло 2,3, в то время как тот же период прошлого года этот показатель был меньше 1. Это связано главным образом с активным привлечением средств на долговом рынке в рамках инвестпрограммы, — поясняет аналитик. — В марте и апреле было размещено два выпуска на общую сумму 10 млрд рублей. Несмотря на увеличившуюся долговую нагрузку, заметного роста доходностей выпусков не наблюдалось".

Однако основная угроза для российских эмитентов в настоящий момент — рост стоимости заимствования как в рублях, так и долларах, говорит Зайцев. В результате этого могут возникнуть проблемы с рефинансированием текущих долгов: "Однако в том, что этим компаниям будет оказана поддержка при необходимости со стороны крупных государственных банков, имеющих возможность получить дешевое фондирование у ЦБ РФ, сомневаться не приходится". -- BFM.RU.ruИсточник: www.advis.ru

Новости по этой теме

В Новости

Всего новостей 180110

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |